Panorama de l’agriculture biologique européenne

L’Agence bio a publié en avril 2026 son panorama annuel de l’agriculture biologique dans l’Union européenne (UE). L’objectif global est de 25 % de la surface agricole utilisée (SAU) en AB à l’horizon 2030, mais les trajectoires nationales sont hétérogènes et les politiques des États membres sont parfois en décalage avec cette ambition européenne.

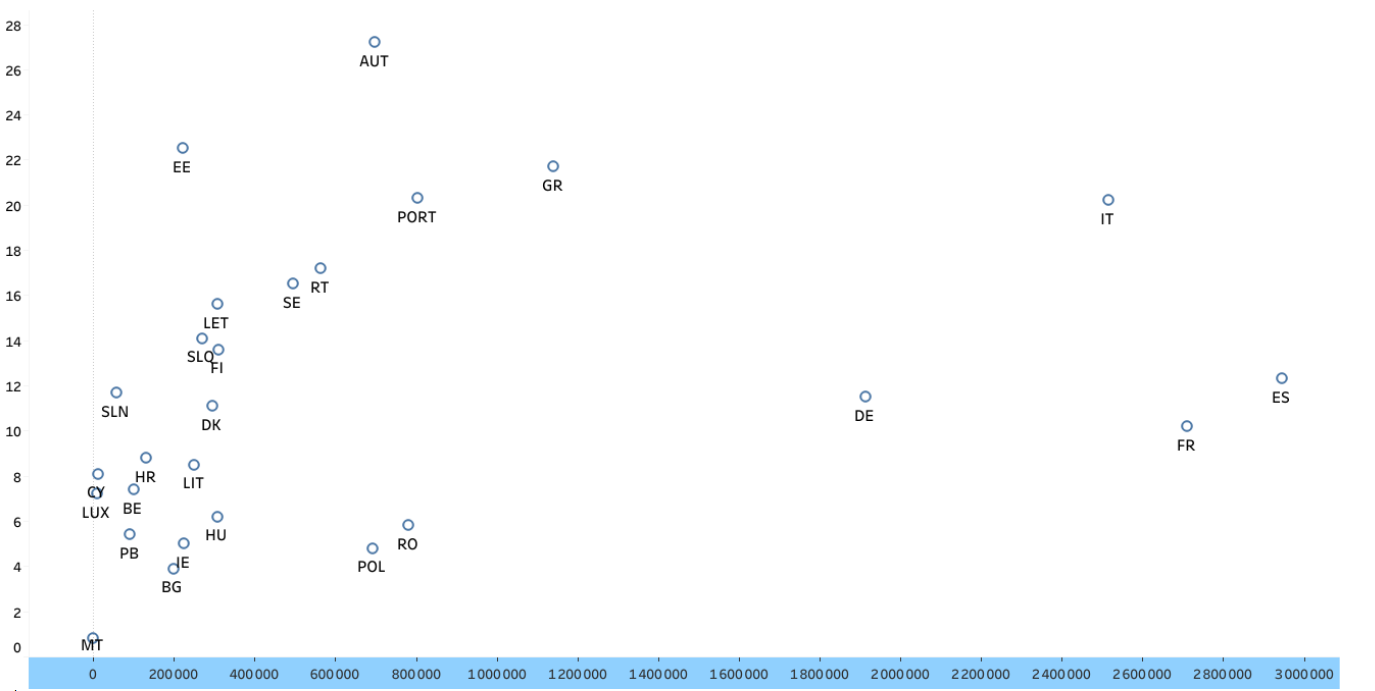

Les surfaces en bio au niveau européen sont restées stables en 2024 (+0,6 % par rapport à 2023), couvrant 11,1 % de la SAU, pour 438 000 exploitations (en hausse de 1 %). En 2024, l’Espagne, la France, l’Italie et l’Allemagne représentaient 56 % des surfaces. D’autres pays (Autriche, Portugal, etc.) contribuaient moins, mais le bio occupait une part plus importante de leur SAU (figure) (voir un précédent billet).

Surfaces cultivées en bio (en ha) et part en bio dans la SAU nationale, en 2024

Source : Agence bio

Lecture : l’Espagne et la France sont les pays avec le plus d’hectares en agriculture biologique, mais l’Autriche et l’Estonie y consacrent une part plus importante de leur SAU.

Le rapport s’intéresse aux évolutions du marché de l’AB. L’inflation due à la guerre en Ukraine a rendu les consommateurs plus sensibles aux prix, mais les ventes en bio sont reparties à la hausse dans presque tous les pays européens en 2024. Les circuits de distribution sont divers : les magasins spécialisés son plus nombreux en France et en Allemagne quand la GMS s’impose comme moteur de développement au Danemark et en Autriche, ainsi que dans les pays où la consommation est faible. L’étude souligne que, généralement, plus les marchés de distribution sont diversifiés, plus les ventes restent stables.

Les flux sont majoritairement intra-européens. Dans le cas des grandes cultures, les dynamiques varient : après avoir doublé dans l’UE depuis 2014, les surfaces ont subi un recul en 2024 dans les quatre principaux pays producteurs, en parallèle d’une consommation croissante et dynamique, notamment pour les pains et farines bio. L’Allemagne, deuxième pays producteur de céréales, est importateur net en raison de l’impossibilité de répondre à la demande. La France a également dû importer massivement en 2024, à la suite de mauvaises récoltes. Quant aux pays de l’Est, faute d’infrastructures adaptées, ils exportent des céréales brutes à l’Ouest avant de les réimporter après transformation. Hors UE, les fruits exotiques (ex. bananes), les fruits à coque, le thé, le cacao, les épices, sont les produits les plus importés et concentrent la hausse des importations (+6,4 % en 2024). À l’inverse, l’UE exporte majoritairement aux États-Unis, au Canada et en Asie : vins français et italiens, produits laitiers danois, fruits et légumes espagnols et italiens en priorité.

Afin de consolider l’offre en produits bio, plusieurs outils de politiques publiques sont mentionnés : aide à la certification en bio (subventionnée à 100 % au Danemark), protection des zones de captage avec limitation d’utilisation de produits phytosanitaires, aide aux investissements, développement de « biodistricts » (coopération entre acteurs privés et publics de l’agriculture et du tourisme), etc.

Diane Bigot, Centre d’études et de prospective

Source : Agence bio