Comparaison européenne de la taxation des terres agricoles

En septembre 2022, la Fondation pour la recherche sur la biodiversité (FRB) a publié une note consacrée à la taxation des terres agricoles en Europe. Les auteurs s’intéressent à ces dispositifs dans la mesure où ils ont des effets sur la rentabilité agricole, sur la mise en œuvre de pratiques plus ou moins favorables à la biodiversité, et sur l’encouragement ou non des changements d’affectation des terres.

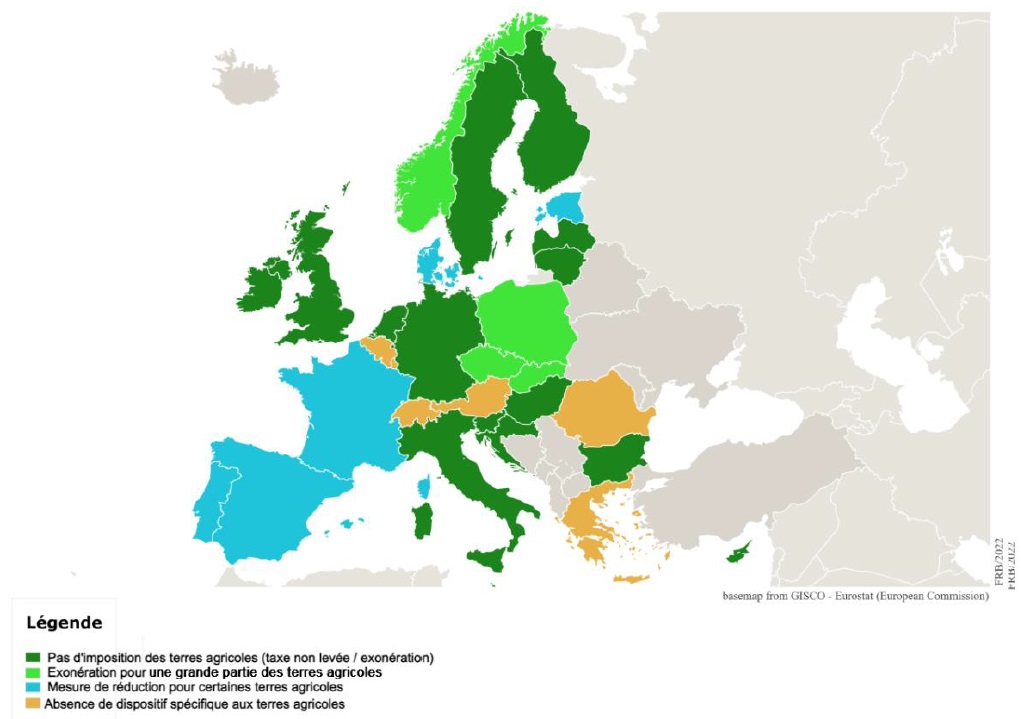

Le document propose d’abord une comparaison des principaux dispositifs : taxe sur le foncier non bâti, impôt sur le revenu, droits de mutation à titre gratuit et à titre onéreux, plus-values immobilières, impôt sur la fortune. Il présente les variations entre pays et montre par exemple que dans deux tiers des cas, les terres agricoles sont peu ou pas soumises à la taxe sur le foncier non bâti (figure ci-dessous).

Taxe sur le foncier non bâti appliquée aux terres agricoles en Europe Source : FRB

Source : FRB

Les auteurs soulignent ensuite que la taxation des terres agricoles européennes est dans l’ensemble peu élevée. Dans 12 pays, celles-ci bénéficient d’un régime spécifique (exonérations, taux réduits) pour plus de la moitié des six dispositifs étudiés. La tendance est à l’allègement de cette fiscalité, en particulier du côté des taxes non liées aux revenus. Peu de mesures sont associées au potentiel écologique des zones concernées ou à des pratiques favorables à la biodiversité, comme en Pologne, où la production biologique bénéficie d’une exonération totale et permanente de la taxe foncière. Par ailleurs, les systèmes fiscaux nationaux ont été pensés pour favoriser la production de denrées, avec des effets variables sur la biodiversité.

Le document s’intéresse à la situation française, mettant en évidence une taxation plus importante et en augmentation sur les dernières décennies. Les auteurs soulignent le poids des taxes non liées aux revenus et la rentabilité négative des terres agricoles, pouvant expliquer des changements d’affectation (boisement, énergies renouvelables, urbanisation). Des règles avaient été établies après la Seconde Guerre mondiale pour favoriser le portage du foncier, mais elles « s’effritent » peu à peu du fait des baisses du prix des terres à partir de 1978 et du niveau des loyers du fermage, de la hausse de la taxation, etc. Pour les auteurs, le cadre fiscal français actuel est « incohérent avec les objectifs de maîtrise de l’artificialisation » et ils détaillent alors 14 recommandations.

Julia Gassie, Centre d’études et de prospective

Source : Fondation pour la recherche sur la biodiversité