États-Unis : l’explosion du prix des crédits d’incorporation de biocarburants, symptôme de contraintes incompatibles ?

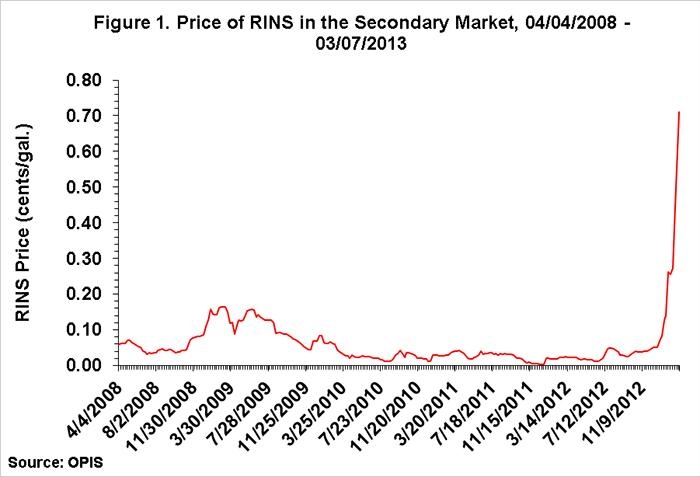

Dans un article publié sur le site farmdocdaily, Scott Irwin, économiste de l’université de l’Illinois, met en évidence l’explosion du prix des renewable identification numbers (RIN) pour l’éthanol : leur valeur a plus que décuplé en à peine deux mois (cliquer pour agrandir) :

Schématiquement, le système américain de soutien au développement des biocarburants repose sur des obligations d’incorporation (mandats) différentes selon la catégorie de biocarburant concernée (éthanol produit à base de maïs, biocarburant cellulosique, biodiesel, etc.). Certaines de ces catégories sont toutefois imbriquées (une unité de biocarburant cellulosique peut être comptabilisée dans l’une ou l’autre des catégories, ce qui n’est pas le cas d’un éthanol produit à partir de maïs).

Afin de satisfaire à ces obligations, un système d’enregistrement des incorporations a été mis en place (RIN). Ces « certificats » étant échangeables et, pour partie, reportables d’une année sur l’autre, un marché de ces RIN s’est créé. Le « prix des RIN » est ainsi, en théorie, un signal des difficultés de l’industrie à honorer ces obligations d’incorporation. Ainsi, c’est notamment la faiblesse des cours des RIN en 2012 qui avait conduit l’agence américaine de l’environnement (EPA) à rejeter l’option d’un allègement de ces contraintes d’incorporation en novembre dernier.

En effet, depuis 2008, le prix de ces RIN est toujours resté modéré et l’amplitude de ces variations est demeurée faible, témoignant, selon Irwin, de la compétitivité suffisante de l’éthanol américain (mandats peu contraignants) et du niveau de « stock » de RIN ainsi généré. Mais depuis janvier, le cours des RIN a explosé, passant en quelques semaines de moins de 5 cents à 70 cents le gallon.

Scott Irwin attribue cette flambée au blend wall, cette contrainte qui pèse sur la demande et empêche de respecter les obligations d’incorporation imposées à l’offre, relativement indépendamment des cours de l’éthanol. Le blend wall est en effet une estimation du taux maximum incorporable dans le parc de véhicule américain du fait de la consommation totale de carburant et de la décomposition de ce volume selon le taux d’éthanol contenu dans un litre de carburant (essences E10, E15 et E85).

Le blend wall progressant moins rapidement que les obligations d’incorporation, ces deux contraintes deviennent mutuellement incompatibles. Dans un premier temps, le stock de RIN est mobilisé pour combler cet écart mais, selon les calculs d’Irwin, ce dernier serait totalement vidé dans le courant de l’année 2014 même si de nombreux facteurs entrent en ligne de compte qui complexifient l’analyse (échanges commerciaux, vases communicants entre les différentes obligations par catégories de biocarburants, etc.).

Au final, si l’explication d’un niveau élevé du cours des RIN paraît convaincante, l’ampleur de la hausse sur un pas de temps si court peut conduire à s’interroger sur la fiabilité de ce signal prix (Irwin mentionne ainsi la possibilité d’achats spéculatif sur la période récente et souligne que les prix passés étaient anormalement bas).

Pierre Claquin, Centre d’études et de prospective

Source : Farmdocdaily