Industrie des pesticides en Argentine et « révolution des génériques »

Publié en février 2026 dans le Journal of Agrarian Change, un article analyse les transformations de l’industrie des pesticides en Argentine, dans le contexte de la « révolution des génériques » (voir un précédent billet). À partir d’entretiens et de données sur la production nationale et le commerce extérieur, les auteurs montrent comment l’essor de la production en Asie a poussé l’industrie agrochimique du pays à se repositionner dans les chaînes de valeur mondiales.

À la fin des années 1990, les principaux brevets détenus par les firmes de R&D anciennes, basées en Amérique du Nord, en Europe et au Japon, sont venus à expiration. Ce fut notamment le cas du glyphosate commercialisé par Monsanto sous le nom de Roundup, dont le prix a chuté avec le passage dans le domaine public, d’environ 40 dollars le litre au début des années 1980 à 3 dollars en 2000. Au même moment, la diffusion du soja OGM compatible avec cet herbicide en a fait exploser la consommation. Les sources d’approvisionnement se sont alors déplacées des États-Unis vers l’Asie (Chine et Inde).

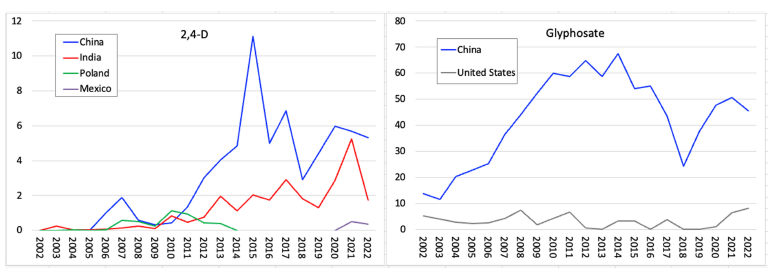

Pour les entreprises argentines, la production des substances actives « génériques » n’était alors plus rentable économiquement, face à des produits moins chers et jugés de bonne qualité. Les importations nationales de glyphosate culminaient à 67 400 tonnes en 2014, celles de 2,4-D à 11 100 tonnes en 2015, essentiellement depuis la Chine (figure).

Importations de 2,4-D et de glyphosate en Argentine, par pays d’origine (2002-2022)

Source : Journal of Agrarian Change

La filière locale s’est alors réorientée vers la formulation, c’est-à-dire l’assemblage de produits à partir de matières actives importées. Les auteurs recensent 134 entreprises de formulation disposant d’usines dans le pays. Cette spécialisation a été soutenue par l’État via des droits de douane très élevés (atteignant 35 %) sur les produits formulés, 22 à 24 points au-dessus de ceux sur les ingrédients actifs. L’Argentine s’affirme ainsi aujourd’hui comme une plateforme régionale d’exportation vers les pays voisins, notamment le Brésil, l’Uruguay et le Paraguay.

Les multinationales « historiques », leaders de la R&D, principalement basées aux États-Unis, en Allemagne, en Suisse ou au Japon (Bayer, BASF, Syngenta, Corteva, etc.), restent pourtant bien présentes dans le pays. Dans un contexte de résistances croissantes des adventices au glyphosate, des substances plus anciennes, comme le 2,4-D, l’atrazine, le dicamba ou le paraquat retrouvent une place importante dans le mix de pesticides utilisé par les agriculteurs des pays qui cultivent des OGM. Les auteurs montrent que les firmes de R&D accompagnent cette évolution en développant des semences tolérantes à plusieurs herbicides.

Florent Bidaud, Centre d’études et de prospective

Source : Journal of Agrarian Change